L’art. 6 della Legge 29/12/1990 n. 405 ha introdotto l’obbligo di pagamento di un acconto IVA relativa all’ultimo periodo dell’anno (mese o trimestre).

A) Il versamento deve essere effettuato entro lunedì 29 Dicembre 2014 (in quanto il 27 dicembre cade di sabato e il 28 dicembre di domenica).

B) L’acconto IVA 2014 può essere determinato applicando alternativamente:

1. il metodo storico;

2. il metodo delle operazioni effettuate;

3. il metodo previsionale.

1. Metodo storico

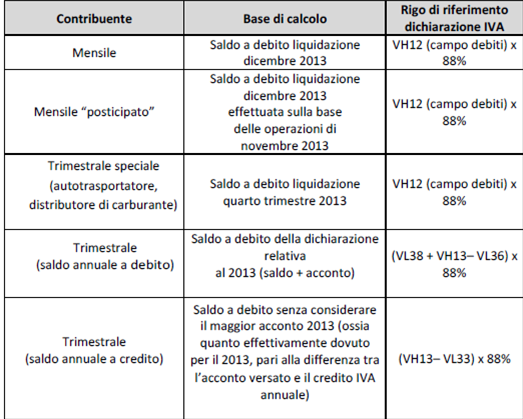

L’acconto è pari all’88% dell’imposta dovuta in base alla liquidazione relativa al mese di dicembre 2013 per i contribuenti “mensili” o al quarto trimestre 2013 per i contribuenti trimestrali “speciali” (o “per natura”) o alla dichiarazione annuale relativa al 2013 per i contribuenti trimestrali “per opzione”.

I contribuenti trimestrali non devono tener conto della maggiorazione dell’1%.

Per la determinazione dell’acconto, è possibile quantificare l’importo da versare estrapolando i dati dalla dichiarazione annuale IVA relativa all’anno precedente:

2. Metodo delle operazioni effettuate

Secondo tale metodo, l’importo da versare, nella misura del 100% (non all’88%) emerge da una particolare liquidazione del tributo effettuata anticipatamente, ottenuta sommando algebricamente i seguenti elementi:

• (con segno +) l’IVA a debito relativa alle operazioni annotate sul registro vendite per il periodo compreso tra:

o il 1° dicembre e il 20 dicembre 2014 per i contribuenti “mensili” (quanto alle operazioni effettuate nel mese di novembre 2014 e fatturate e registrate entro il successivo 15 dicembre 2014, dato che esse rientrano nella liquidazione di novembre non vanno considerate ai fini del calcolo dell’acconto);

o il 1° ottobre e il 20 dicembre 2014 per i contribuenti “trimestrali”;

• (con segno +) l’IVA a debito relativa alle operazioni effettuate, anche se non ancora fatturate o registrate, per il periodo compreso tra:

o il 1° dicembre e il 20 dicembre 2014 per i contribuenti “mensili”;

o il 1° ottobre e il 20 dicembre 2014 per i contribuenti “trimestrali”;

• (con segno -) l’IVA a credito relativa agli acquisti e alle importazioni esclusivamente annotati nel registro degli acquisti nel periodo compreso tra:

o il 1° dicembre e il 20 dicembre 2014 per i contribuenti “mensili”;

o il 1° ottobre e il 20 dicembre 2014 per i contribuenti “trimestrali”;

• (con segno -) l’IVA a credito relativa alle operazioni intracomunitarie, per le quali la corrispondente IVA a debito è stata già considerata (per effetto della doppia registrazione);

• (con segno -) l’eventuale IVA a credito riportata dalla liquidazione relativa al periodo precedente (mese di novembre 2014 o terzo trimestre 2014).

Si segnala che, a norma dell’art. 6 del DPR 633/72, le cessioni di beni mobili si considerano effettuate al momento della consegna o spedizione. Tuttavia se, anteriormente a tale momento viene emessa in tutto o in parte fattura, l’operazione si considera effettuata, limitatamente all’importo fatturato, alla data della fattura.

Le prestazioni di servizi si considerano effettuate alla data di emissione della fattura che non può mai essere successiva all’incasso del corrispettivo.

Si consiglia di annotare la liquidazione così calcolata nel registro delle fatture emesse/corrispettivi, anche in presenza di un risultato a credito, al fine di un riscontro dei dati in caso di successiva verifica.

3. Metodo previsionale

Se il contribuente ritiene che l’IVA relativa al mese di dicembre 2014 (per

i contribuenti “mensili”) o al quarto trimestre 2014 (per quelli trimestrali “speciali”) o per la dichiarazione dell’anno in corso (contribuenti trimestrali “per opzione”) sia inferiore a quella dovuta per i corrispondenti periodi del 2013 (si veda il precedente punto 1), l’acconto può essere determinato applicando l’88% a tale imposta presunta.

Si ricorda in proposito:

a) che l’art. 23, primo comma, del decreto IVA, come modificato dall’art. 3, primo comma, del D.L. 30/12/93 n. 557, convertito nella Legge 26/02/94 n. 133, prevede che le fatture “immediate”, pur potendo essere registrate entro 15 giorni dalla loro emissione e, quindi, per quelle emesse nella seconda quindicina del mese, anche nel mese successivo, concorrono alla liquidazione del mese di emissione (e non di registrazione);

b) che l’art. 21, quarto comma, secondo capoverso e lo stesso art. 23, primo comma, come modificati dall’art. 3, primo comma, lett. a) e b) del D.L. 29/09/97 n. 328, convertito nella Legge 29/11/97 n. 410 prevede che le fatture “differite” possono essere emesse e registrate entro il giorno 15 del mese successivo a quello di consegna o spedizione, ma che di esse si deve tener conto nella liquidazione del mese di consegna.

Nel calcolo dell’IVA presunta si dovranno considerare tali disposizioni.

C) Non sono tenuti al versamento dell’acconto:

1) coloro che hanno iniziato l’attività nel 2014;

2) i contribuenti “mensili” che hanno cessato l’attività entro il 30/11/2014;

3) i contribuenti “trimestrali” che hanno cessato l’attività entro il 30/09/2014;

4) i contribuenti che hanno chiuso a credito la liquidazione di dicembre (“mensili”) o dell’ultimo trimestre (trimestrali “speciali”) o la dichiarazione (trimestrali “per opzione”) del 2013;

5) i contribuenti che, in applicazione del metodo illustrato al precedente punto B) n. 2 (metodo delle operazioni effettuate), chiudono la relativa liquidazione a credito;

6) i contribuenti che prevedono di chiudere a credito la liquidazione di dicembre (“mensili”) o dell’ultimo trimestre (trimestrali “speciali”) o la dichiarazione (trimestrali “per opzione”) del 2014;

7) i contribuenti che hanno effettuato esclusivamente operazioni esenti o non imponibili ai fini IVA;

8) i contribuenti che si avvalgono dei regimi de degli ex-contribuenti minimi;

9) i contribuenti che, nel periodo d’imposta 2013, hanno usufruito del regime agevolativo delle nuove attività produttive;

10) i contribuenti che aderiscono al regime di vantaggio per l’imprenditoria giovanile (di cui all’art. 27 del DL 98/2011);

11) i contribuenti in regime agricolo di esonero ex art. 34 co. 6 del DPR 633/72;

12) i contribuenti che esercitano attività di intrattenimento ex art. 74 co. 6 del DPR 633/727;

13) le società e le associazioni sportive dilettantistiche e le associazioni in genere che applicano il regime forfetario di cui alla L. 398/91.

D) L’acconto IVA deve essere versato solo se l’importo è uguale o superiore a euro 103,29, non può essere rateizzato ma può essere compensato con l’eccedenza di imposte e contributi a credito derivante dal modello UNICO 2014 (nei limiti di euro 700.000,00 per anno solare).

Per il versamento, tutti i soggetti devono utilizzare il modello F24, indicando i seguenti codici tributo:

– 6013 per i contribuenti “mensili”;

– 6035 per i contribuenti “trimestrali”.

L’anno di riferimento è il 2014.

Gli importi vanno arrotondati al centesimo di euro.

I contribuenti trimestrali non devono maggiorare l’acconto dell’1% a titolo di interessi.

Il versamento deve essere effettuato esclusivamente con modalità telematiche, direttamente o avvalendosi di intermediari abilitate tramite una delle seguenti procedure:

– F24 on line, con addebito sul proprio conto corrente;

– F24 web;

– F24 cumulativo, riservato agli intermediari abilitati ad Entratel, per effettuare telematicamente i versamenti dei propri clienti, con addebito sui relativi conti correnti;

– sistemi di home/remote banking.

I modelli F24 il cui saldo finale, per effetto delle compensazioni effettuate, sia di importo pari a zero, devono essere presentati esclusivamente mediante I servizi telemtatici. Non è, quindi, più possible presentare I modelli F24 “a zero” in via telematica, avvalendosi dei sistemi di home/remote banking offerti dagli istituti di credito o da Poste Italiane S.p.A..

Le disposizioni relative alla compensazione dei crediti IVA, di cui all’art. 10 del DL 01/07/2009 n. 78, non si applicano in caso di compensazione dei crediti IVA con i versamenti dovuti a titolo di IVA periodica, in acconto o a saldo (compensazioni “interne” o “verticali”), anche se esposte nel modello F24.

E) Coloro che non versano l’acconto o lo versano in misura inferiore o tardivamente sono soggetti alla sanzione amministrativa pari al 30% della somma non versata o versata in meno, oltre agli interessi legali nella misura annua dell’1% (commisurati all’imposta dovuta, maturati a partire dal giorno successivo a quello in cui il versamento avrebbe dovuto essere effettuato, fino al giorno in cui avviene effettivamente il pagamento).

Per ridurre la sanzione il contribuente può ricorrere all’istituto del ravvedimento operoso di cui all’art. 13 del D.Lgs. 472/97.

Dal punto di vista operativo:

se il versamento dell’imposta dovuta è effettuato entro 14 giorni dalla scadenza del termine, occorre versare la sanzione ridotta pari a 1/10 del minimo riferita a ciascun giorno di ritardo (30% : 10 : 15 = 0,2% giornaliero) oltre agli interessi al tasso legale;

se il versamento dell’imposta dovuta è effettuato tra il 15° e il 30° giorno successivo alla scadenza del termine, occorre versare la sanzione ridotta pari a 1/10 del minimo (30% : 10 = 3%) oltre agli interessi al tasso legale;

se, invece, il versamento viene effettuato entro il termine di presentazione della dichiarazione annuale IVA relativa al periodo d’imposta 2014 è dovuta la sanzione ridotta a 1/8 (30% : 8 = 3,75%) oltre agli interessi al tasso legale per i giorni di ritardo.

Va, tuttavia, precisato che il “ravvedimento operoso” qui sopra illustrato, con versamento di sanzione ridotta, è possibile solo se nel frattempo la violazione non sia stata constatata ovvero non siano iniziati accessi, ispezioni o verifiche.

F) Se, in conseguenza della variazione del volume d’affari, sono mutate fra il 2013 e il 2014 le cadenze dei versamenti (da mensili a trimestrali o viceversa) e s’intende applicare il metodo illustrato al precedente punto B) n. 1 (metodo storico), i termini di riferimento per la determinazione dell’acconto sono i seguenti:

in caso di passaggio da contribuente trimestrale a mensile, si dovrà fare riferimento ad un terzo dell’imposta dovuta in base alla liquidazione relativa al quarto trimestre 2013 (trimestrali “speciali”) o alla dichiarazione IVA 2014 (trimestrali “per opzione”);

in caso di passaggio da contribuente mensile a trimestrale, si dovrà fare riferimento all’importo complessivo dei versamenti effettuati per i mesi di Ottobre – Novembre – Dicembre 2013, al netto dell’eventuale eccedenza detraibile emergente dalla liquidazione relativa al mese di dicembre di tale periodo.

G) Per coloro che hanno effettuato operazioni straordinarie nel corso del 2013, l’art. 4 del D.L. 11/03/1997, n. 50, convertito dalla legge 09/05/1997, n. 122 stabilisce che nelle operazioni di fusione e scissione gli obblighi di versamento, inclusi quelli relativi agli acconti d’imposta, dei soggetti che si estinguono per effetto delle operazioni medesime, sono adempiuti dagli stessi soggetti fino alla data di efficacia della fusione o scissione; successivamente a tale data, i predetti obblighi si intendono a tutti gli effetti trasferiti alla società incorporante, beneficiaria o comunque risultante dalla fusione o scissione. Nelle ipotesi di fusione quindi, la società risultante o la società incorporante assume, alla data dalla quale ha effetto l’operazione, i diritti e gli obblighi esistenti in capo alle società fuse o incorporate, che risultano estinte per effetto della fusione stessa.

H) Nel regime dell’IVA di gruppo, la società controllante versa l’acconto per tutte le società del gruppo, tenendo conto dei propri dati e di quelli relativi alle società controllate. Le società controllate sono tenute a trasmettere alla capogruppo tutti i dati necessari per calcolare l’acconto. La capogruppo raffronterà il dato presuntivo complessivo con il dato storico di gruppo.

Se il gruppo ha variato la composizione in corso d’anno:

– le società uscite dal gruppo determineranno l’acconto autonomamente e la capogruppo non terrà conto dei dati di tali società nella propria liquidazione;

– le società entrate nel gruppo forniranno alla capogruppo i dati previsionali e storici, per integrare anche il dato storico complessivo di gruppo.

I) In caso di liquidazione volontaria, l’acconto è dovuto. Tuttavia, stante la diminuzione della fatturazione attiva legata al divieto di compiere nuove operazioni, può essere opportuno effettuare il calcolo con il metodo previsionale.

L) In caso di fallimento, concordato preventivo, amministrazione controllata e liquidazione coatta amministrativa, l’acconto è dovuto, salva la possibilità di versare un acconto inferiore sulla base delle previsioni per il periodo di riferimento dell’anno in corso.

Si ricorda che, ai sensi dell’art. 74-bis, comma 2, del D.P.R. n. 633/1972, in caso di fallimento o liquidazione coatta amministrativa, gli adempimenti devono essere eseguiti dal curatore o dal commissario liquidatore.

M) L’importo versato a titolo di acconto dovrà poi essere scomputato dalla

– liquidazione relativa al mese di dicembre 2014 per i contribuenti “mensili”;

– dichiarazione annuale IVA per i contribuenti trimestrali “per opzione” (tenuti al versamento dell’IVA relativa al quarto trimestre, insieme con l’eventuale conguaglio annuale, entro il 16 marzo 2015);

– liquidazione relativa al quarto trimestre, per i contribuenti trimestrali “speciali” (tenuti al versamento dell’IVA relativa al quarto trimestre entro il 16 marzo 2015);